Egy olyan kimutatást hoznék el a Counterpoint Research csapatától, ami sokakat foglalkoztathat. A kutatóoldal a prémium okostelefonok értékesítési mutatóit vették górcső alá, majd az elmúlt negyedévek alapján vont le több következtetést, amelyek a jelenkori inflációs időszakban eléggé pupillatágítóak, de a jó dolgokat meg kell fizetni.

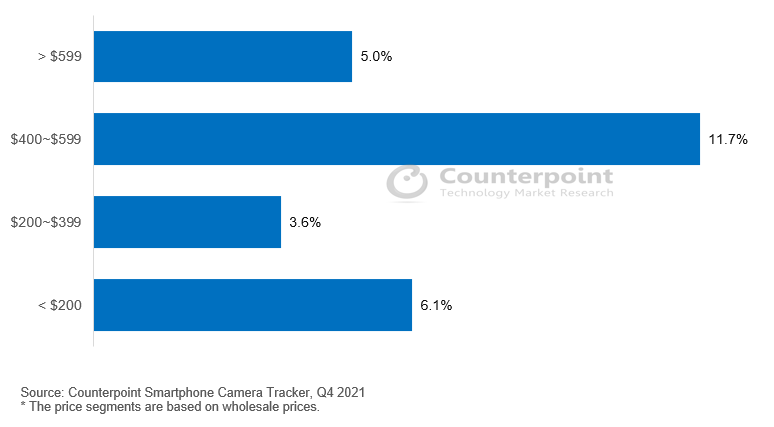

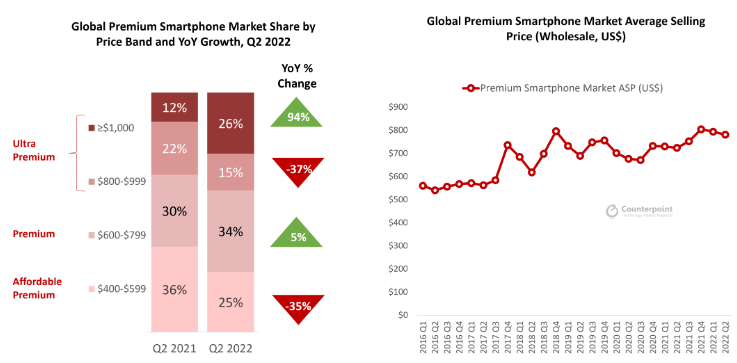

Kezdenék mindent ott, hogy a megfizethető prémium készülékeket 400 és 599 dollár közé sorolják. Átszámolva ennek alsó sáva 163 ezer forintot jelentene, ami nyilván magyar viszonylatban egy ÁFA-mentes árcímkét takar. Nagyjából fedi a valóságot, hiszen, ha belegondoltok a Galaxy S20 FE ilyen ársávban futott ki, illetve egy durva promóció keretében az utódja, a Galaxy S21 FE 5G is el tudja érni a 175-180 ezer forintos árzónát. Nos, ez az árszegmens csökkenésen esett át a második negyedévben a 2021-es azonos időszakhoz képest. Számban kifejezve 35%-os az esés mértéke, ami azért durva, mert az azt következő ársáv, a prémium készülékeké +5%-ot hozott a konyhára. Ez amúgy a 600 és 799 dollár intervallum, avagy 325 ezer forintig záródó.

Forrás: Counterpoint Research

Az alsó határa utóbbinak olyan 245 ezer forinttól kezdődik, melynek pozitív kimozdulása valahol érthető, hiszen a Galaxy S22 és a Galaxy S22+ idehaza a jobb promócióknak köszönhetően többször beesett ide, de nyilván a kimutatás végértékében más versenytárs is közrejátszott.

Ami talán egy fokkal meglepőbb, hogy az 1.000 dollár és a feletti sávban, azaz a 407 ezer forint feletti készülékek iránti igény 94%-kal megugrott az előző esztendő azonos időszakához képest. Teljes az átrendeződés, ugyanis míg 2021 második negyedévében az ársávok emelkedése mutatta az igények csökkenését; addig 2022 Q2-ben teljesen kifordult minden magából. Most jelenleg ott tartunk, hogy a szimpla prémium szegmens (600-799$) a legkelendőbb, amelyet az ultra prémium követ, azaz a bőven 1.000 dolláron felülieké. Egész pontosan 26%-os résszel. 1%-ot ráverve a megfizethető kategóriára, avagy a felsőkategória belépőkészülékeire.

„A világjárvány idején a felhasználók rájöttek az okostelefonok fontosságára, és nagyobb értéket láttak eszközeik frissítésében. Egy másik érdekes tényező, hogy az ultraprémium piacon ez a tendencia az inflációs nyomás ellenére minden régióban jelen van. A jómódú fogyasztókat ugyanis nem érinti a jelenlegi gazdasági helyzet. Ennél fogva az alacsony és közepes árkategóriájú szegmenst súlyosabban érintette a közelmúltbeli makroválság, míg a magas árú szegmens továbbra is szilárdnak tűnik, tovább növelve az átlagos árszinteket.”

nyilatkozta a Counterpoint Research egyik elemzője.

Forrás: Counterpoint Research

A jó eredmények között azért akadnak érdekes számok is, hiszen alapvetően a prémium szegmens eladásai 8%-os visszaesésben vannak; viszont ha a teljes okostelefon-piacához hasonlítjuk, akkor a 12%-os mínuszhoz képest mégis csak picit jobban állnak.

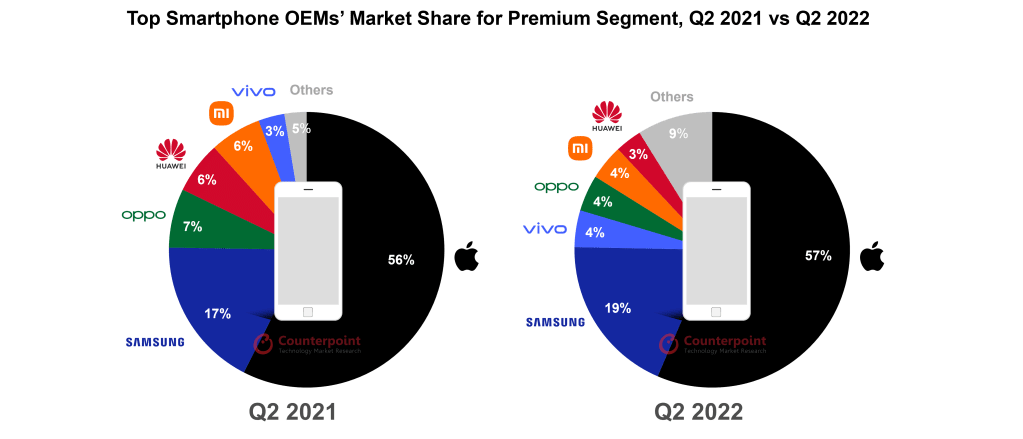

Az Apple továbbra is vezeti a prémium szegmenst, egészen elképesztő 57%-os házrész aránnyal, azaz minden második ilyen ársávban lévő modellt ők értékesítenek. Mögötte lohol a Samsung, ami 19%-ot tudhat magáénak, de ha a tavalyi adatokhoz hasonlítjuk, akkor +2%-ot hozott a konyhára, ami cseppet sem elhanyagolható tényező. A verseny egyik vesztese a második negyedévben az Oppo, amit a Vivo megelőzött. Noha 4-4%-on áll mind a kettő, előzőleg előbbi 7%-ot mutatott fel, míg utóbbi 3%-ot. A Huawei immáron a Xiaomi mögött sorakozik.

Jelenpillanatban 780 dolláron, azaz cirka 320 ezer forint körül mozog a prémium készülékek átlag értékesítése. A szegmens jövőjét illetően Tarun Pathak így nyilatkozott:

„Az év második felét olyan kulcsfontosságú bevezetések fogják jellemezni, mint például a Samsung új Fold sorozata és az Apple új iPhone sorozata, amelyek valószínűleg a prémium szegmens növekedését fogják ösztönözni. A kínai OEM-ek is elkezdik hozni összecsukható termékeiket, eszközöket a globális piacokra, tovább bővítve a prémium piaci portfóliót. A magasan maradó nyersanyagárak, a növekvő infláció és a devizaárfolyamok ingadozása miatt megemelkedett gyártási- és működési költségek további nyomást gyakorolnak az OEM-ekre a jövedelmezőség megőrzése érdekében, ami a növekvő átlagos árszintben is meg fog jelenni. Úgy gondoljuk, hogy a prémiumozási trend már több piacon is elkezdődött, és ez most itt van.”