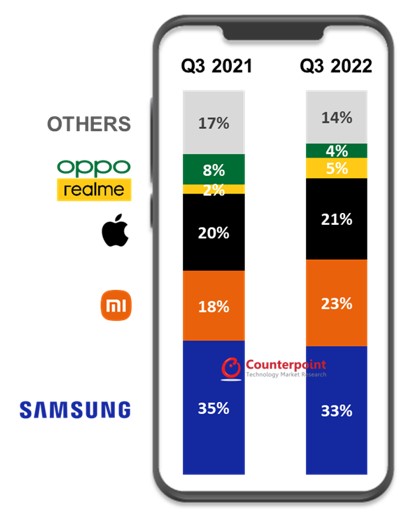

A Counterpoint Research elemzőközpont a hónap középén adott ki egy jelentést, mely Európára helyezte a célkeresztet, hogy megtudják, miként változott az okostelefonok szállítmányozási piaca az év harmadik negyedévében. A címben említett szóval (=a recesszióval) lehet jellemezni a történéseket, ugyanis 2021 azonos időszakához képest 16%-os visszaesés mutatkozott, ami igencsak jelentős. Azért akadtak gyártók, amelyeknek sikerült profitot termelniük, de összességében a nagybetűs nagyoknál forgalom csökkenést mutatkozott – nem is kevés, legfőképpen kétszámjegyű, amit nem szabad fél vállról venni.

„(…) A Xiaomi és Realme kelet-európai szállítása jelentősen megnőtt, mivel mindketten igyekeztek kihasználni az Apple és a Samsung hivatalos távollétét az orosz piacról. Ez a növekedés hozzájárult ahhoz, hogy a Xiaomi megelőzze az Apple-t Európa második okostelefon-gyártóját, míg a Realme a régió negyedik legjobbja lett, amihez azért kellett az Oppo-nak a nagyon nehéz negyedéve.”

elemezte a helyzetet Jan Stryjak, a Counterpoint Research társigazgatója.

Forrás: Counterpoint Research

Jan Stryjak egyértelmű elemzése rávilágít a Samsung és az Apple visszaesésére, hiszen azáltal, hogy Ukrajna mellett tették le szolidaritásukat, és kivonultak az oroszországi gazdaságból, csökkent az okostelefon beszállításuk, ezáltal a forgalmuk is. Ettől függetlenül, a dél-koreai tech-óriás megőrizte piacvezető pozícióját a régióban 13.5 milliónyi készülékkel. Csakhogy legyen viszonyítási alapotok, ugyanez a szám a tavalyi azonos időszakban 16.9 millióra tehető.

Az Apple már nincs ilyen rózsás helyzetben, ugyanis a Xiaomi elvette a dobogó második fokát. Kihasználta azt az űrt, amit a két nagy teremtett. Lehetne hiénának nevezni őket, de a cél szentesíti az eszközt. Ilyen jó negyedévet az elmúlt 1 évben nem zártak, viszont meglesz a böjtje ennek is. Nem feltétlenül tartanék attól, hogy az Apple szomorkodik.

Ha a piaci részesedésre vettek egy kószapillantást, akkor láthatjátok, hogy a Samsung részéről a csökkenés mindössze 2%-nyi. Így is minden harmadik készülék tőlük kerül értékesítésre, ami elképesztő. Az Apple csökkenése ilyen téren már nem mutatkozott, sőt, minimálisan erősödött tavalyhoz képest.

Forrás: Counterpoint Research

Zárószó gyanánt Jan felhívta az olvasótábor figyelmét az utolsó negyedévre. Véleménye szerint az Apple magára fog találni, ahogy azt minden évben teszi. Nem gondolja, hogy a Samsungot sikerül megelőznie, de hogy megközelíti, abban biztos, mert az iPhone 14-ek remekül fogynak. Már csak az a kérdés, hogy a 2021-es 59.4 milliós értéket mennyire sikerül megközelítenie a gyártóknak összesen – mert túlhaladni biztosan nem fogják!