Hetekkel ezelőtt tette közzé a Samsung, hogy mekkora siker valójában a Galaxy S23 termékcsaládnak a bevezetési kampánya. Azóta lezajlott a pre-order időszak, sőt, az első hónapján már túl is van, így a piackutatóknak bőven akadt méréssel kapcsolatban dolga. Kicsit a kivárásra játszottunk, mert fix tényekről egyelőre nem esett szó, viszont mi azt szeretjük, ha a mélységeiben tudjuk az olvasótáborunkat elkalauzolni, szóval most ez következne.

Azért vegyük át azokat a késztényeket, amelyet maga a gyártó hozott nyilvánosságra, miszerint Latin-Amerikában a Galaxy S23-termékcsalád 1.7-szer, Európában és a Közel-Keleten 1.5-ször, míg Indiában 1.4-szer nyitott jobban, mint az előd. Ez valahol sejthető volt, hiszen egységesen a Qualcomm által gyártott, valamint a Samsung részéről hangolt chipset került beépülésre, ami egy Exynos-os térségben olyan, mint egy kihagyhatatlan ajánlat. Az elmúlt években hónapról hónapra jelentek meg cikkek, összesítések azzal kapcsolatban, mennyire hányattatott helyzetben vannak azok a felhasználók, akik a gyártó lapkájával szerelt termékeket vásárolják ugyanazért az összegért, mint akik egy Snapdragonos chipsetet élveznek.

Az sem titok, hogy a legközkedveltebb termék a Galaxy S23 Ultra 5G lett, amelyet a vásárlók 3/5-e választ. A maradék 20-20%-on pedig egységesen oszlik meg a két kisebb családtag.

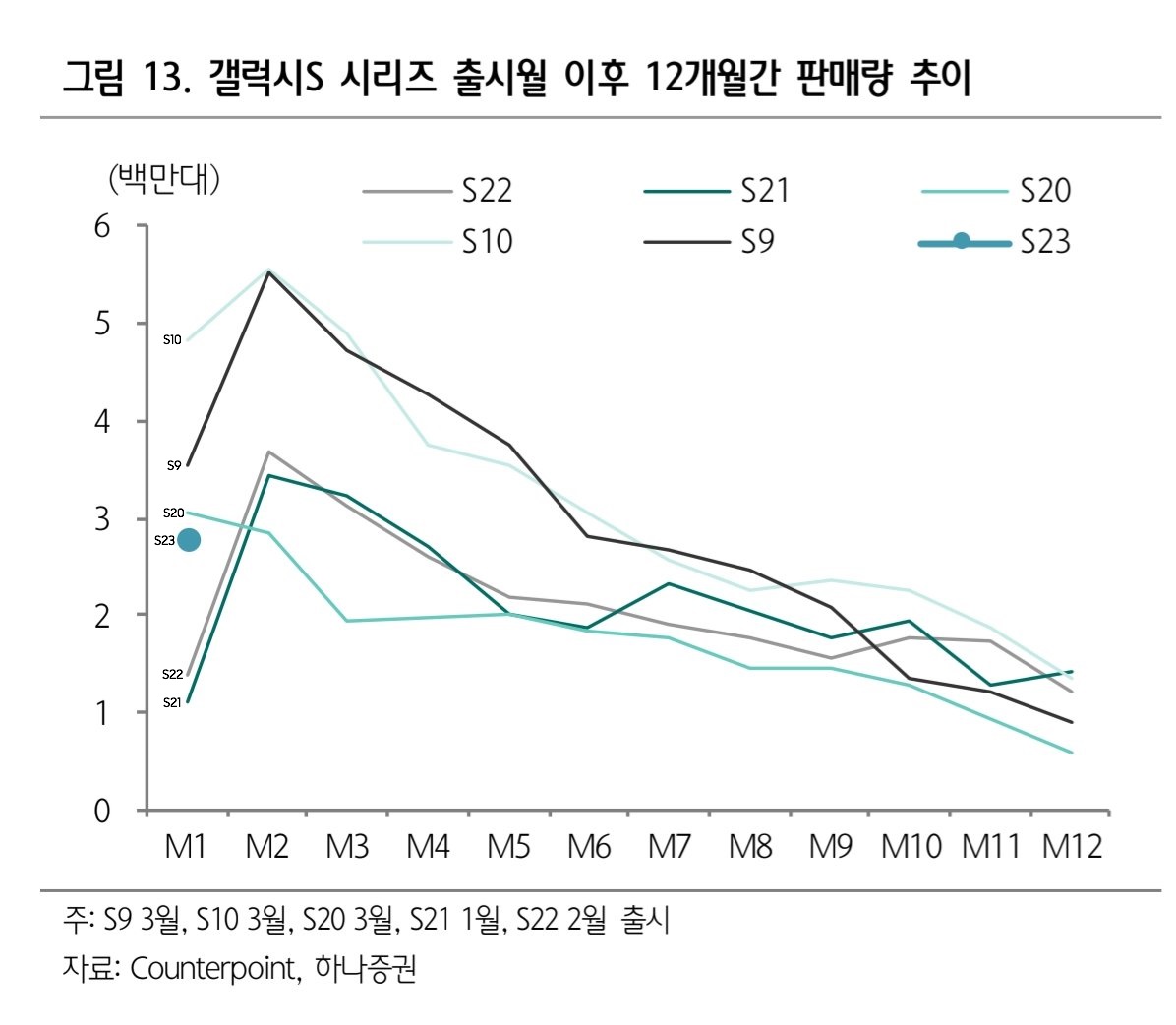

Revegnus-tól már számtalanszor vettünk át elemzéseket, megnyilvánulásokat. Munkássága az elmúlt időszakban ráreflektált arra, hogy nem csak vakon dobálózik, hanem van mögötte tény is; így bátran merem tőle idézni: miként muzsikált a széria az első hónapjában. A tények szerint 2.77 millió darab került forgalomba, melyből az Ultra 1.65 milliót, az alapmodell 690 ezret, míg a Plus 430 ezret tett ki – mellyel szemben a Galaxy S22 termékcsalád csak 1.37 milliót tudott felmutatni. Csakhogy legyen viszonyítási alapotok, a fentebbi táblázat megmutatja, hogy a Galaxy S20-szériáig visszamenőleg mindnél sikeresebb nyitó hónapot tudhat magáénak.

Annyi érdekességet azért megemlítenék, hogy a Galaxy S21-széria csekély számait részben annak köszönheti, hogy a januárban dobták piacra, két hónappal hamarabb, amire az előrendelők annyira nem készültek rá.

A Galaxy S10-szériáig visszamenőleg a Galaxy S10 minden szempontból kimagasló eredményt mutatott – bár azt is meg kell jegyezni, hogy 12 hónap elteltével a kereslet iránta volt az egyik legalacsonyabb. A Galaxy S23 erősen a középmezőnyben rajtolt, ami egy telítettebb, több versenytárssal bíró kiélezettebb piacon teljesen korrekt eredmény; főleg, hogy nem-olyan-idős elődjeit túlteljesítette.

Forrás: Counterpoint Reseach

Zárásképpen még kitérnék a tavalyi Galaxy Z-termékekre. A Galaxy Z Fold4 és a Galaxy Z Flip4 első hét hónapjának eredménye 7.34 millió darab lett, melyből kagylóforma 4.55 milliónyit, a könyv pedig 2.80 milliónyit tett ki. Ez elmaradt a tavalyelőtti szériától a termékcsaládnál, amikor is 7.64 millió került értékesítésre. (A Galaxy Z Flip3 5G ebből 5.21 millió, a Galaxy Z Fold3 5G 2.43 millió volt.)

Ha felidézitek a 2023-as gyártási tervezetét a Samsungnak, akkor láthatjátok, hogy a Galaxy S23-akra 32.65 milliós targetet helyezett; ami elsőre soknak tűnhet, főleg a 2.77 milliós első hónapjához képest, viszont a görbe általában a második hónapban mindig felfelé mozdul el. Ez nem csak a jobbnál jobb kampányoknak tudható be, hanem annak is, hogy egyre több országban debütál a készülék – hiszen pl.: Japánban csak április 20-án rajtolt el az értékesítése.