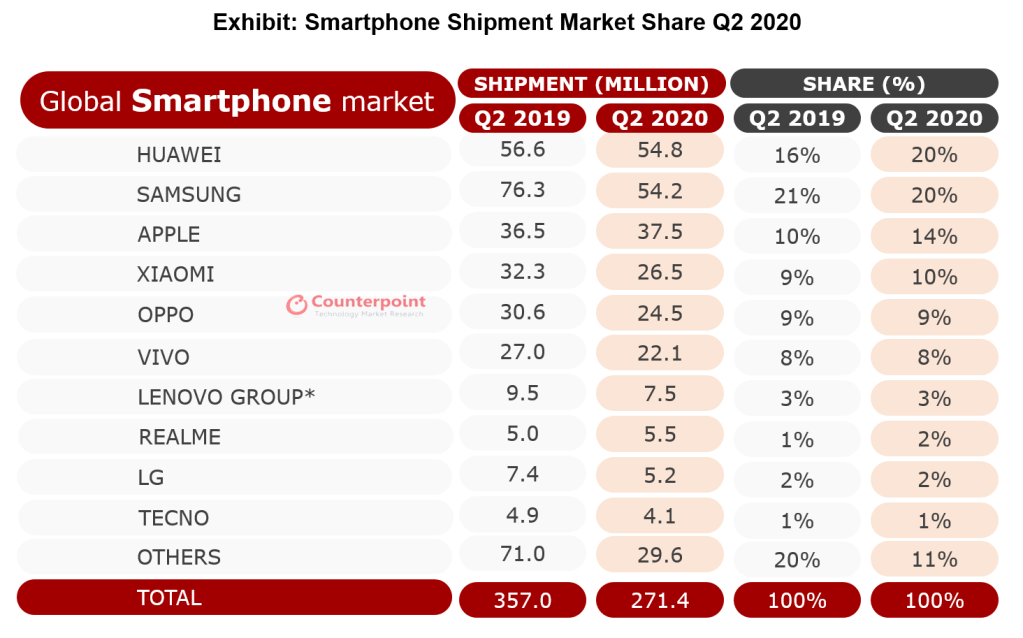

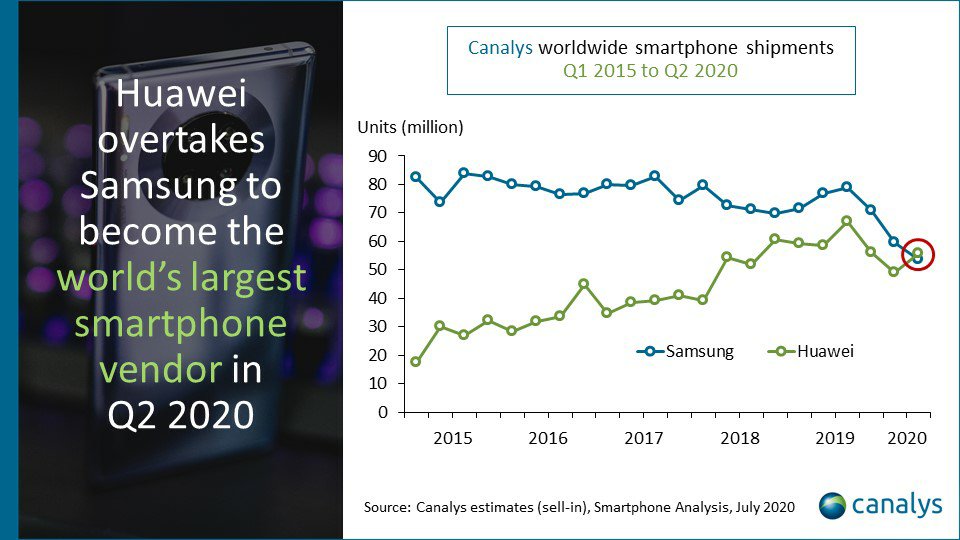

A második negyedévben érdekesen alakult az okostelefonok piaca. Mint azt lehetett sejteni, a COVID-19 vírusjárvány rányomta a gazdaságra a bélyegét, és szinte mindenhol visszaesésekről lehetett beszámolni a tavalyi azonos időszakhoz képest. Mind a Canalys, mind pedig a Counterpoint Research végeredményénél az szerepel, hogy a piac átformálódott, amelynek egyik nyertese a Huawei lett abból fakadóan, hogy előbb tudták újraindítani a gazdaságukat, illetve a fertőzés behurcolásának megakadályozása érdekében a helyi vásárlók lojálisabbak voltak. A Samsung se hozott rosszul a beszállított termékek mércéjén, hiszen közel azonos mutatót tett le az asztalra.

Fel is merülhet a keresztkérdés, hogy mindenhol így alakult-e az okostelefongyártók helyzetet vagy voltak-e eltérések? – A választ már lelepleztem a címben, ugyanis pl.: a mi régiónk, mármint Európa vagy éppen Délkelet-Ázsia olyan volt, ahol a dél-koreai vállalat tudta hozni a kötelezőt, még ha a csökkenő eladási tendencia jelen is volt! Nézzük meg elsőként, hogy előbbinél mi a helyzet!

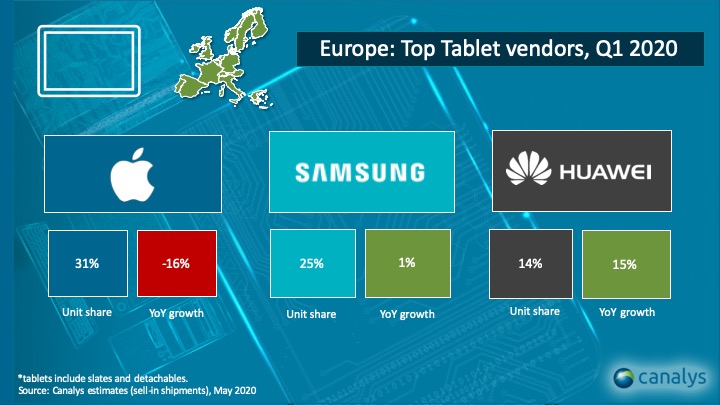

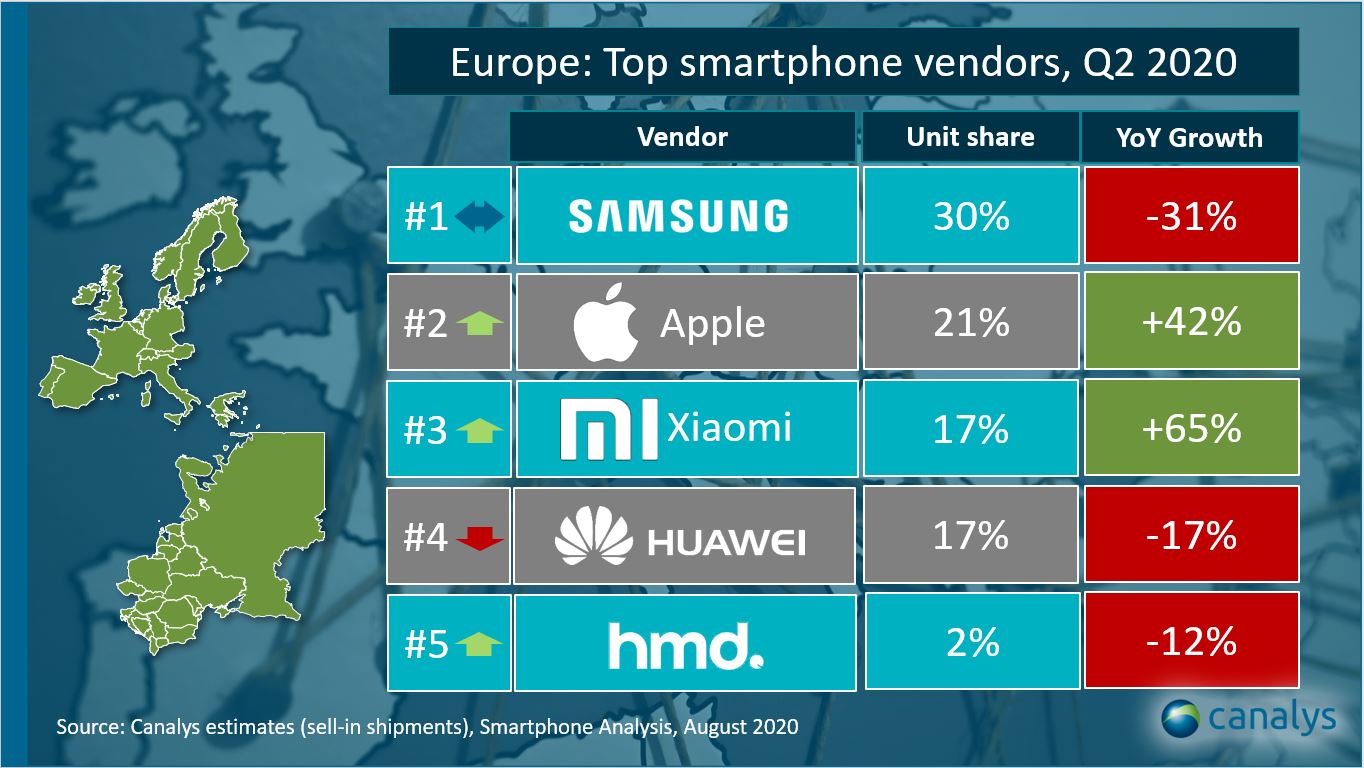

Forrás: Canalys

Európában fölényesnek tekinthető a Samsung piaci részesedése. Áprilistól júniusig megint csak kiemelkedően uralta a régiót, ahol 30%-os szeletet ragadott ki abból a bizonyos tortából. Tehát majdnem minden harmadik okostelefon, ami gazdára talált, azt ők gyártották le. A COVID-19 persze rányomta az értékesítésre a plecsnijét, ugyanis 2019 második negyedévéhez képest 31%-os visszaesés mutatkozik, ami jelentős. A második helyet az Apple húzta be, ami – főleg Angliának köszönhetően – növelni tudta az értékét. A dobogó legalsó fokára pedig a feltörekvő Xiaomi állhatott fel, ami egészre kerekített értékben ugyanakkora piaci részt hozott, mint a Huawei, ahol szintén csökkenés mutatkozott.

Kanyarodjunk vissza egy picit a Xiaomira, ami 65%-kal hozott jobb értékeket, mint tavaly az azonos időszakban. Mint az látszik, eléggé betörni kezd az európai régióban, melyet a magyarországi gazdaság is kezd megérezni. Sikerüknél muszáj megemlíteni a GMS-nek jelenlétét (az Androidnál), ugyanis a Huawei azáltal veszt ügyfeleket, hogy a Google-nek a szolgáltatásától elesik, amihez az itteni felhasználók márpedig ragaszkodnak.

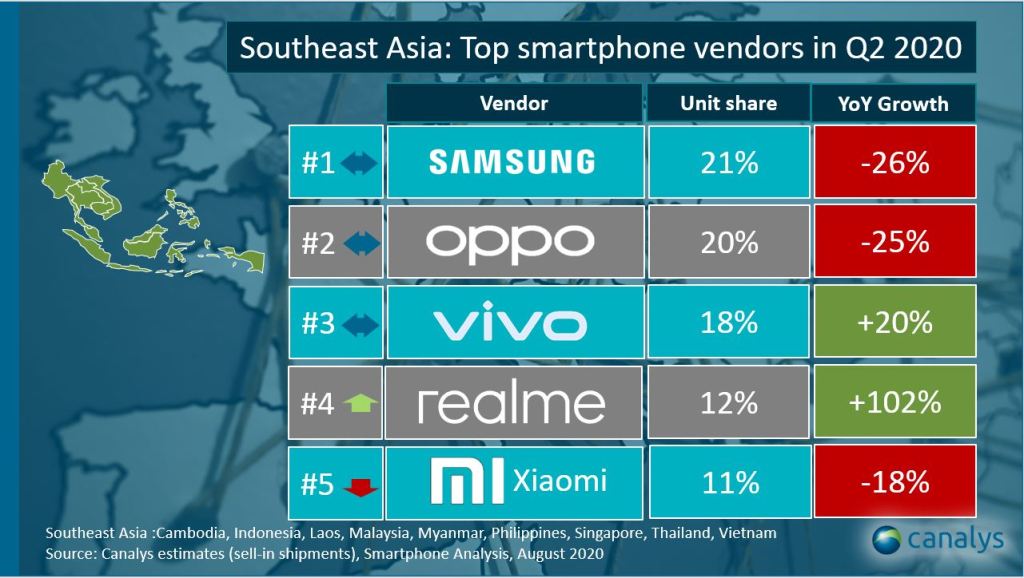

Délkelet-Ázsiában sem hozott rosszul a Samsung. Ugye ez az a terület, ahova Indonéziát, Malajziát, Thaiföldet vagy éppen Vietnámot soroljuk. Itt is mutatkozik a Huawei elmaradottsága, ugyanis a dobogó két alsó fokára két olyan brand állhatott fel, akik inkább Indiában szorongatják a dél-koreai gyártót. Gondolok az Oppo-ra és a Vivo-ra.

Forrás: Canalys

Érdemes megfigyelni, hogy errefelé mennyire kiegyensúlyozottnak tűnik a piac, hiszen a TOP3 között elenyésző a piaci részesedés eloszlása. A régió egyik legnagyobb nyerte azonban mégsem a Samsung lett, hanem a RealMe, ami feltörekvőként a tavalyi mutatóihoz képest megduplázta a 2020-ast. Szintén szépen muzsikált a Vivo 20%-os növekedésével.

A harmadik negyedévre is a piackutatók még javarészt csökkenést jósolnak a nagyobb brandeknél, eloszlásban pedig valami hasonlót.